Senkung von Einkommensteuertarifen geplant

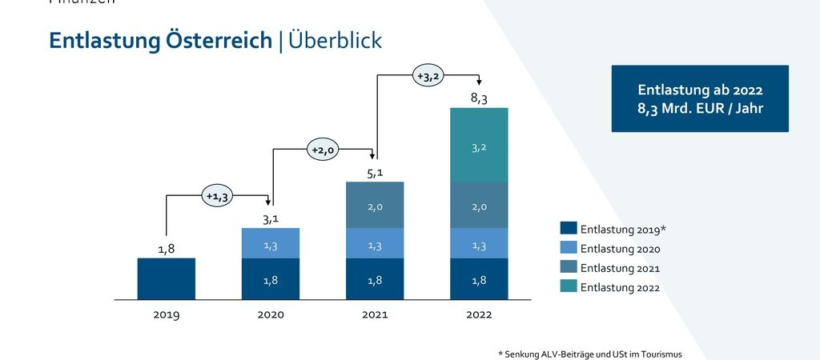

8,3 Milliarden Euro Entlastungen: Wer profitiert wirklich?

Alle Jahre wieder kommt die Steuerreform, und hat dieses Mal nicht allzu unwichtige Änderungen in petto. Die ungewöhnlich große Masse an Änderungen für die kommenden Jahre fußt auf dem sehr umfangreichen Entlastungsprogramm der Bundesregierung „Entlastung Österreich“, welches vom Ministerrat am ersten Mai dieses Jahres beschlossen wurde. Bis zum Jahr 2022 sollen die Steuerpflichtigen durch die Reform mit rund 8,33 Milliarden Euro pro Jahr entlastet werden. Wobei die Neuerungen nur stückweise über den Zeitraum von 2020 bis 2022 in Kraft treten sollen.

1. Änderungen ab 2020

1.1 Ermäßigter Steuersatz für E-Books und E-Paper

In Österreich unterliegt der Umsatz aus elektronischen Druckwerken, wie E-Books, E-Paper und Hörbüchern, dem Regelsteuersatz von 20 %, während der Verkauf von herkömmlichen Büchern mit dem ermäßigten Steuersatz von 10 % zu besteuern ist. Diese Ungleichheit wurde bereits seit geraumer Zeit aus Gründen des Umweltschutzes sowie der Wettbewerbsneutralität stark kritisiert.

Mit der Steuerreform wird diese Ungleichheit ausgeglichen, da mit dem 01.01.2020 der ermäßigte Steuersatz von 10 % ebenfalls auf elektronische Druckwerke anwendbar ist. Was nicht nur für Unternehmen einen enormen Vorteil darstellt, sondern auch für Literaturfans.

1.2 Änderungen für Unternehmen

Die wesentlichen Änderungen im Jahr 2020 sind überwiegend für Unternehmen einschlägig. So ist die Anhebung der Grenze für geringwertige Wirtschaftsgüter eins der vielen Highlights der Reform. Zunächst wird eine Erhöhung des Grenzwerts für die sofortige Abschreibbarkeit geringfügiger Wirtschaftsgüter von EUR 400 auf EUR 800 vorgesehen, welcher im nachfolgenden Jahr um weitere EUR 200 erhöht werden soll. Mit der Anhebung des Betrags auf insgesamt EUR 1.000 zielt der Gesetzgeber darauf ab, einen Investitionsanreiz für Unternehmen zu schaffen, der auch eine Vereinfachung des Anlagenverzeichnisses und der Aufwandsverteilung mit sich bringt.

Eine andere Erhöhung wird mit 01.01.2020 auch für die Kleinunternehmergrenze vorgesehen. Diese soll von den derzeit maßgeblichen EUR 30.000 auf EUR 35.000 angehoben werden. Ein einmaliges Überschreiten dieser Umsatzgrenze bis maximal 40.000 ist allerdings unschädlich. Zu der Ausweitung des Umsatzspielraums treten ebenso neue Möglichkeiten zur Vereinfachung der Betriebsausgaben-Pauschalisierung. Unter anderem wird Kleinunternehmern die Möglichkeit geboten, ihre Betriebsausgaben mit pauschal 45 % (bei Dienstleistungen mit 20 %) vom Netto-umsatz anzusetzen. Zusätzlich können nach der erfolgten Pauschalisierung Sozialversicherungs-beiträge als Abzug geltend gemacht werden.

Durch die Änderung soll primär garantiert werden, dass Kleinunternehmer weder von der Verpflichtung getroffen sind eine vollständige Erklärung zur Umsatzsteuer noch eine zur Einkom-menssteuer zu erbringen.

Weitere Erleichterungen hat der Gesetzgeber im Bereich der Vorsteuer verwirklicht. So wird mit dem kommenden Jahr auch für Elektrofahrräder der Vorsteuerabzug ermöglicht. Durch die Ab-setzungsfähigkeit soll für Dienstgeber ein Anreiz geschaffen werden, ihren Mitarbeitern ver-mehrt E-Bikes & Co zur Verfügung zu stellen. Da diese ab dem Jahr 2020 zudem keinen steuer-pflichtigen Sachbezug für Arbeitnehmer verkörpern, erweist sich die Investition in elektrische Dienstfahrzeuge als ein beidseitiger Vorteil.

2. Änderungen ab 2021

2.1. Neuer Einkommenssteuertarif 2021/22

Das steuerpolitische Kernstück des Entlastungsprogrammes ist die Herabsetzung der Einkom-menssteuertarife. Die Senkung des Steuersatzes wird voraussichtlich in zwei Etappen erfolgen. Im Jahr 2021 wird der Eingangssteuersatz von 25 % auf 20 % reduziert, was eine erhebliche Steuererleichterung für einkommensschwache Personen darstellt. Die Herabsetzung des Tarifs um 5 % kann nämlich zu einer jährlichen Entlastung von bis zu EUR 800,00 pro Steuerpflichtigem führen.

Doch nicht nur der Eingangssteuersatz wird in den kommenden Jahren gesenkt, sondern auch die Steuersätze der zweiten sowie dritten Tarifstufe. Ab dem Jahr 2022 sollen die Besteuerungssätze von 35 % auf 30 % und von 42 % auf 40 % herabgesetzt werden. Für Spitzenverdiener gibt es allerdings keine Minderung der Einkommenssteuerlast, somit bleibt für Steuerpflichtige, die mehr als EUR 60.000 im Jahr verdienen, in Bezug auf die Einkommenssteuer alles unverändert.

In diesem Konnex ist ebenso zu erwähnen, dass für das Jahr 2021 eine Zusammenführung von „Außergewöhnlichen Belastungen“ und „Sonderausgaben“ zu „Abzugsfähigen Privatausgaben“ geplant ist.

2.2. Abschaffung der Steuerbefreiung von Kleinsendungen

Bereits ab dem heurigen Jahr werden Kleinwertsendungen aus Drittstatten mittels Schwerpunk-tation einer intensiveren Kontrolle unterzogen, obwohl sie derzeit noch von der Einfuhrumsatz-steuer befreit sind. Dies wird durch eine Neuregelung, die am 01.01.2021 in Kraft tritt, abgeändert. Ab diesem Zeitpunkt ist jede Paketlieferung „ab dem ersten Cent“ zu versteuern, die ins Inland aus einem Drittstaat importiert wird. Was für jedermann bedeutet, dass bei beispielsweise Paketen aus der USA die Einfuhrumsatzsteuer, die der inländischen Umsatzsteuer gleicht, abzuführen ist.

2.3. Erhöhung des Werbungskostenpauschales

Zum derzeitigen Zeitpunkt steht einem Arbeitnehmer ein pauschaler Werbungskostenabzug von EUR 132,00 pro Jahr zu. Ab dem Jahr 2021 wird dieser Betrag auf EUR 300,00 erhöht, unabhängig davon, ob auch tatsächliche Werbungskosten anfallen oder nicht. Das Besondere daran ist, dass der Pauschalabzug automatisch bei der Arbeitnehmerveranlagung berücksichtigt wird.

2.4 Änderungen für Unternehmen

Seit Jahren wird mittels der steuerrechtlichen Mehr-Weniger-Rechnung versucht, die Kluft zwi-schen EStG und UGB zu überbrücken. Mit der Novellierung des EStG wurde der Ansatz der steu-erlichen Gewinnermittlung modernisiert. Das Ziel war es, die Steuerbilanz mit der unterneh-mensrechtlichen Bilanz zusammenzuführen und daraus eine Einheitsbilanz entstehen zu lassen. Die wichtigsten Maßnahmen, derer sich der Gesetzgeber hierfür bedient hat, sind die Vereinheitlichung des „gewillkürten“ Betriebsvermögens, der Firmenwertabschreibung sowie die steuer-rechtliche Anerkennung von pauschalen Wertberichtigungen und Rückstellungen.

Weitere erwähnenswerte Änderungen für Unternehmen sind zum einem, dass in Zukunft auf Lohnzetteln diverse Dienstgeberabgaben, wie Dienstgeberbeiträge zum FLAF oder auch die Kommunalsteuer, verpflichtend auszuweisen sind und zum anderen werden mit dem Jahr 2021 die Einkommensarten „selbständige Einkünfte“ und „Einkünfte aus Gewerbebetrieb“ zu einer einheitlichen Einkommenskategorie zusammengefasst.

3. Änderungen ab 2022

3.1 Senkung der Körperschaftsteuer

Neben der Steuererleichterung stand in Punkto Körperschaftsteuer vor allem die Attraktivität des Wirtschaftsstandortes im Vordergrund. Da die KÖSt ein besonders ausschlaggebendes Kriterium für die Wahl des internationalen Standortes ist und viele andere Mitgliedsstaaten zwischen-zeitlich ihre nominellen KÖSt-Sätze herabgesetzt haben, bestand bereits seit einigen Jahren gewisser Handlungsbedarf in Österreich. Um im internationalen Vergleich weiterhin erfolgreich persistieren zu können, soll die Körperschaftsteuer im Zeitraum 2022 bis 2023 in zwei Etappen abgeändert werden. Im Jahr 2022 wird der Steuersatz von 25 % auf 23 % reduziert, um in weiterer Folge im Jahr 2023 auf den angestrebten 21 % fixiert zu werden.

Durch die Senkung der KÖSt und dem vorerst konstant bleibenden Kapitalertragssteuersatz von 27,5 % beläuft sich die Gesamtbesteuerung ab dem Jahr 2023 auf rund 42,7 %.

3.2. Ausweitung des Gewinnfreibetrags

Nach momentaner Gesetzeslage steht Unternehmen ein investitionsfreier Gewinnbetrag in Höhe von 13 % zu, wenn der Grundfreibetrag von EUR 30.000 nicht überschritten wird. Nach dem Überschreiten dieser Frist fordert das Gesetz einen Investitionsnachweis, der von vielen kleine-ren Unternehmen nicht erbracht werden kann. Um eine Entlastung von benachteiligten Kleinun-ternehmern zu bewirken, soll der Grundfreibetrag bis zu einem Gewinn von EUR 100.000,00 gewährt werden, ohne, dass Investitionserfordernisse daran anknüpfen.

3.3. Abschaffung von Bagatellsteuern

In Anbetracht des Vereinfachungs- und Entbürokratisierungsgedankens von „Entlastung Österreich“, wird auch die Abschaffung von Rechtsgeschäftsgebühren vorgesehen. Somit entfallen ab dem Jahr 2022 Gebühren für Vergleiche, Zessionen und Bürgschaftserklärungen. Weiterhin bestehend bleiben nur die Bestandvertragsgebühr und die Wettgebühr.

4. Fazit

Das Entlastungsprogramm sieht gewichtige Maßnahmen vor allem in den Bereichen der Steuerlast sowie der Entbürokratisierung vor. Wobei anzumerken ist, dass auch umweltschutzbezogene Aspekte in die Novellierung miteingeflossen sind. Durch diese Reform wurde vor allem die seit Jahren umfangreichste Abänderung hervorgebracht, welche für uns alle spannende Zeiten hervorbringen wird.

5. Über die Autoren

Dies ist eine Information der Schmelz Rechtsanwälte OG. Diese ist eine in Wien und Niederösterreich tätige Rechtsanwaltskanzlei. Sie berät unter anderem auf den Gebieten des Arbeitsrechts, Erbrechts, Immobilienrechts, Unternehmensrechts, Vertragsrechts und vertritt Klienten vor Gericht.

Schmelz Rechtsanwälte ist eine in Wien und Niederösterreich tätige Rechtsanwaltskanzlei. Der Schwerpunkt der Sozietät liegt in der gerichtlichen und außergerichtlichen zivilrechtlichen Beratung.

Kontakt

Schmelz Rechtsanwälte OG

Dorian Schmelz

Stadtplatz 4

3400 Klosterneuburg

+43 2243 32 744

+43 2243 28 423

office@rechtampunkt.at

http://www.rechtampunkt.at

Bildquelle: @Bundesministerium für Finanzen