Strategische Planungs- und Controlling-Instrumente zur Steigerung des Wettbewerbsvorsprungs im Mittelstand

Alles in allem erwarten wir in diesem Jahr für die Hälfte der Welt einen zweistelligen Anstieg der Insolvenzen. Seit Jahresbeginn hat die Zahl der Unternehmensinsolvenzen weltweit um +9 % zugenommen, und der Anstieg war über alle Regionen und Branchen hinweg breit gestreut. Es wird erwartet, dass zwei Drittel der Länder ihre Insolvenzzahlen aus der Zeit vor der Pandemie übertreffen werden, vor allem das Vereinigte Königreich und Frankreich. Unser globaler Insolvenzindex wird 2024 um +11 % steigen und damit das Jahr zwischen 10 und 15 % über seinem Durchschnitt von 2016 bis 2019 beenden (jedoch -11 % unter dem Niveau während der Großen Finanzkrise). Diese Aufholjagd ist auf die Auflösung des Insolvenzstaus zurückzuführen, insbesondere bei Unternehmen, die dank der Unterstützungsmaßnahmen während der Pandemie und der Energiekrise vor der Insolvenz bewahrt wurden. Im Baugewerbe, im Einzelhandel und im Dienstleistungssektor ist die Zahl der Unternehmensinsolvenzen am stärksten gestiegen, sowohl was die Häufigkeit (Anzahl der Unternehmen) als auch die Schwere (Umfang der Insolvenzen) angeht.

Obwohl mittelständische Unternehmen agiler als Großkonzerne auf die rasanten Veränderungen der heutigen Märkte reagieren, um die Kundenbindung und den Umsatz zu steigern, geraten dieses Jahr mehr als 20.000 von ihnen in die Insolvenz und der häufigste Grund ist die Zahlungsunfähigkeit (§ 17 InsO).

Dieser Fachbeitrag richtet sich an Führungskräfte von mittelständigen Unternehmen und zeigt praktikable Controlling-Instrumente auf, mit denen Insolvenzen rechtzeitig vermieden werden, damit Unternehmen in turbulenten Zeiten sicher gesteuert und der Wettbewerbsvorsprung gesteigert werden kann.

Herausforderungen und Chancen für den Mittelstand:

Kundennähe, Flexibilität und die Risiken wirtschaftlicher Turbulenzen frühzeitig „sehen“

Mittelständische Unternehmen in Deutschland sind näher am Kunden als große Konzerne und richten ihre Leistungen daher zielgerichteter auf den Kundennutzen aus. Dies ermöglicht es ihnen in Nischenmärkten, lösungsorientierte Produkte und Dienstleistungen zu präsentieren. Dank flacher Hierarchien und einer soliden Informationsbasis können die Entscheidungsträger schnell und flexibel auf kundenspezifische Anforderungen reagieren. Infolge der zahlreichen wirtschaftlichen und geopolitischen Herausforderungen verschlechtert sich die Zahlungsmoral und die Zahlungsausfälle steigen. Besonders stark betroffen sind Branchen mit hohem Energieverbrauch und solche, die unter den gestiegenen Material- und Rohstoffpreisen leiden.

Mit welchen Strategien und Instrumenten können Führungskräfte ihre Unternehmen erfolgreich durch diese turbulenten Zeiten steuern?

Um diese Fragen eingehend zu untersuchen, betrachten wir ein praktisches Beispiel: Früher vertrauten Seefahrer auf den Ausguck, um Gefahren frühzeitig zu erkennen. Mit der Zeit setzten sie Ferngläser ein, um ihre Sichtweite zu verbessern. Heute verlassen sich Kapitäne auf fortschrittliche Technologien wie Radar und GPS, unterstützt durch die neuesten Seekarten ihrer aktuellen und zukünftigen Umgebung. Diese Instrumente ermöglichen es ihnen, das Schiff präzise zu steuern, im Ernstfall rechtzeitig gegenzusteuern oder bei Bedarf ‚Volldampf‘ zu geben. Durch den Einsatz dieser modernen Navigationssysteme erhält der Kapitän umfassendere Informationen über den Kurs zum Ziel und reagiert damit auf Veränderungen viel schneller.

Bis zum 1.1.2021 war im Mittelstand eine verbesserte Vorausschau freiwillig, während die Vorstände von Aktiengesellschaften schon vorher gesetzlich verpflichtet waren, die zukünftige Liquiditäts- und Eigenkapitalentwicklung gemäß § 18 und § 19 InsO durch eine integrierte Unternehmensplanung darzustellen und zu steuern. Diese Pflicht dient der Sicherstellung der Fortführung der AG und dem Schutz vor strafrechtlichen Konsequenzen und Insolvenzdelikten gemäß § 15a InsO. Zeigt diese Prüfung ein drohendes Negativergebnis, ist der Vorstand einer AG verpflichtet, entweder die insolvenzauslösenden Gründe zu beheben oder innerhalb von 21 Tagen Insolvenz anzumelden.

Mit der Einführung des Gesetzes über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (StaRUG) hat der Gesetzgeber strengere Auflagen für den Mittelstand, besonders für Kapitalgesellschaften, beschlossen. Diese Regelungen erfordern eine rechtzeitige und umfassende Krisenfrüherkennung (§ 1 StaRUG) sowie ein angepasstes Krisenmanagement. Gemäß StaRUG müssen Unternehmen geeignete Maßnahmen zur Restrukturierung ergreifen, wenn eine bestandsgefährdende Krise droht. Geschäftsführer, die keine geeigneten Instrumente zur Früherkennung und Vorausschau wie ein Kapitän anwenden, riskieren erhebliche Konsequenzen. Im schlimmsten Fall drohen den Geschäftsführern oder Vorständen persönliche Haftung und strafrechtliche Sanktionen.

Strategische Planungs- und Controlling-Instrumente einsetzen

Unabhängig von der Unternehmensgröße, hat der Unternehmenskapitän grundsätzlich die zentrale Aufgabe, den Wert des Unternehmens nachhaltig zu steigern. Um dieses Ziel systematisch zu verfolgen, muss er durch den Einsatz einer integrierten Unternehmensplanung mehr Informationen über zukünftige Entwicklungen sammeln. Diese systematische Auseinandersetzung mit der Zukunft ermöglicht es ihm, frühzeitig auf Veränderungen zu reagieren, indem er mögliche Szenarien durchspielt und hierdurch die künftige Ergebnis- und Liquiditätsentwicklung vorhersieht.

Trotz der Bedeutung solcher Controlling-Instrumente verzichten viele Unternehmen auf deren Einsatz. Dies führt dazu, dass die verfügbaren Informationen und die Vorausschau nicht mit der Geschwindigkeit der Marktveränderungen Schritt halten. Im schlimmsten Fall bleibt der Unternehmensleitung nicht genügend Zeit, um eine wirksame Abwehrstrategie zu entwickeln und notwendige Veränderungen umzusetzen.

Somit wird klar, dass die Unternehmensführung durch den Einsatz geeigneter Controlling-Instrumente wertvolle Einblicke in die Ausgangslage sowie die künftige Entwicklung auf dem Weg zu den langfristigen Zielen gewinnt. Mit den folgenden drei zahlenbasierten Controlling-Instrumenten sichern sich Unternehmen schon einen entscheidenden Wettbewerbsvorteil:

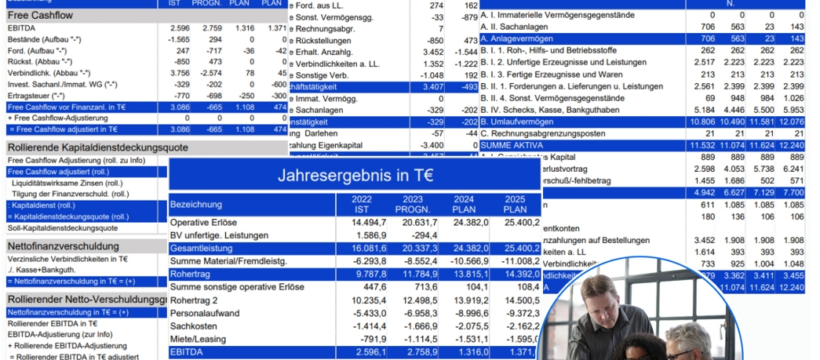

1. Integrierte Unternehmensplanung

Ziel: Die Einführung einer integrierten Planung erfordert ein Umdenken in den Unternehmen. Führungskräfte setzen sich systematisch mit den identifizierten Chancen und Risiken auseinander. Durch den kontinuierlichen Input und regelmäßige Abweichungsanalysen entsteht ein Lernprozess, der die Qualität der Vorausschau stetig verbessert. Dieser Prozess führt zu einer fundierten Entscheidungsbasis, die es ermöglicht, den Informationsstand zur Ergebnis-, Finanz- und Bilanzentwicklung auf einem hohen Niveau zu halten. Ein integriertes Monatsreporting bietet jederzeit die Grundlage für professionelle Präsentationen vor Gesellschaftern, Banken und potenziellen Investoren.

2. Produktspartenrechnung

Ziel: Die Produktspartenrechnung trennt fixe und variable Kosten voneinander und ermöglicht eine detaillierte Kosten- und Ergebnisanalyse auf der Ebene der Produktsparten, Teilmärkte, Produktionsbereiche oder Kunden und Kostenstellen – unternehmensspezifisch angepasst. Ein zentrales Element dieser Analyse ist die Deckungsbeitragsrechnung mit Gewinnschwelle pro Produktgruppe.

Es wird aufgezeigt, welche Produktsparten ausreichend Deckungsbeiträge liefern, um die fixen Kosten des Unternehmens zu tragen und welche Sparten Defizite verursachen. Diese individualisierte Auswertung ermittelt alle relevanten Kalkulationsgrundlagen und bildet somit eine unverzichtbare Grundlage für strategische Entscheidungen.

3. Kalkulation von Herstellkosten und Verkaufspreisen

Ziel: Neben der Ermittlung der Herstellkosten und des Verkaufspreises müssen vor dem Produktverkauf die Deckungsbeiträge analysiert werden. Und zur Vertriebssteuerung werden verschiedene Preisgrenzen definiert und aufgezeigt. Liegen die ermittelten Verkaufspreise über den branchenüblichen Marktpreisen, müssen daraus strategische unternehmenspolitische Steuerungsmaßnahmen abgeleitet werden, wie z.B. die Steigerung des Kundennutzens und der Preise, die Erweiterung der Absatzgebiete, die Senkung der fixen Kosten, die Reduktion der Einkaufspreise und variablen Kosten sowie die Erhöhung der Prozesseffizienz.

Neben den analytischen Controlling-Instrumenten, durch die ein Mittelständler einen Vorsprung generiert, existieren die potenzialbasierten Controlling-Tools. Die vorhandene Vorausschau wird hiermit erweitert, wodurch strategische Ziele präziser gesetzt sowie Fehlentwicklungen frühzeitig erkannt und verhindert werden. Zu den potenzialbasierten Controlling-Instrumenten gehören:

4. SWOT-Analyse

Ziel: Chancen gehen mit Risiken einher, daher ist es entscheidend, die Chancen zu nutzen und gleichzeitig die Risiken zu minimieren. Jede Chance und jedes Risiko kündigen sich durch frühe Signale an, die messbar sind und die Situation beherrschbarer machen. Der Fokus liegt darauf, die Prozesse vor den Zahlen in den Mittelpunkt zu stellen, die sich zu Chancen oder Risiken bündeln. Dabei stehen die Faktoren, die zukünftige Gewinne beeinflussen, im Zentrum der Betrachtung.

5. Balanced Scorecard

Ziel: Eine Balanced Scorecard integriert die langfristigen Unternehmensziele, visualisiert deren Erreichung und zeigt frühzeitig Fehlentwicklungen auf. Dadurch fokussiert die Balanced Scorecard den Blick der Führungskräfte auf die wesentlichen Aspekte des Unternehmens. Aufgrund der Fokussierung wird eine Verzettelung im Tagesgeschäft vermieden. Jederzeit ist ersichtlich, ob die Maßnahmen „on time“, „on budget“ und „on target“ sind. Dadurch wird ein gezieltes Gegensteuern oder frühzeitiges Eingreifen bei unerwünschten Entwicklungen ermöglicht.

Fazit: Vorausschauen und Handlungsspielraum gewinnen

Bereits der Beginn des Planungsprozesses ist ein erster entscheidender Schritt, um die Zukunft des Unternehmens sicherer zu gestalten. Wenn darüber hinaus die Treiber des künftigen Erfolgs systematisch gesteuert werden, werdeb diese Potenziale noch stärker ausgeschöpft.

Insofern trägt das systematische Befassen mit der Zukunft dazu bei, die Wahrscheinlichkeit positiver Ergebnisse zu erhöhen und den Unternehmenswert zu steigern. Ein verbessertes Controlling verringert die Gefahr einer Insolvenz, da die Voraussicht – ähnlich wie auf einem Schiff vom bloßen Ausguck hin zur GPS-Navigation mit Radar – erheblich verbessert wird. Dadurch gewinnen Führungskräfte den notwendigen Handlungsspielraum für gezielte und rechtzeitige Maßnahmen.

Unternehmen, die nicht über diese Controlling-Instrumente verfügen, verlieren kontinuierlich ihren Wettbewerbsvorteil gegenüber ihren Mitbewerbern. Aus dieser Erfahrung ist es für mittelständische Unternehmen unerlässlich, diese Controlling-Instrumente zu implementieren, um nicht nur ihren Vorsprung zu halten, sondern diesen durch den Einsatz potenzialbasierter Controlling-Instrumente kontinuierlich auszubauen.

PARES Strategiepartner helfen Ihnen, sich auf die Zukunft vorzubereiten. Wir unterstützen Sie in der Unternehmensplanung, der Unternehmensbewertung, der Strategiebewertung sowie bei der Verbesserung Ihres Controlling.

Kontakt

PARES Strategiepartner GmbH

Gerald Iserloh

Stadtwaldgürtel 89

50937 Köln

0221 94081191

http://finance.pares.de

Die Bildrechte liegen bei dem Verfasser der Mitteilung.